如果现时点上,你拥有一艘价值达1亿美元的油轮,且此油轮要经由霍尔木兹海峡穿过,此时向你询问,你是否愿意为其支付50万美元的保险费用呢?问题这般在于,即便你愿意去付钱,然而却没有任何一家保险公司会同意接单承保。而这种状况,正是自2026年3月起始以来,全球航运行业以及保险业一直面临着的真切困境哟。

2026年3月5日,是一个会使波斯湾航运格局产生改变的日子,挪威的Gard和Skuld,英国的NorthStandard和伦敦保赔协会,日本的MS&AD,以及美国的AmericanClub,这些于全球海事保险领域有着重要地位的机构,在同一天宣告取消为驶入波斯湾及伊朗水域的船舶给予战争险,这并非是某一家公司的单独决定,而是整个行业的共同行动,自宣布至生效,留给船东的时间窗口近乎为零。倘若你身为船东,手中恰好存有一批货物需经由霍尔木兹海峡运输,那你根本用不着四处打电话去询价,究其缘由,乃是所有你听闻过的那些大牌承保人,在同一天全都紧闭了大门。

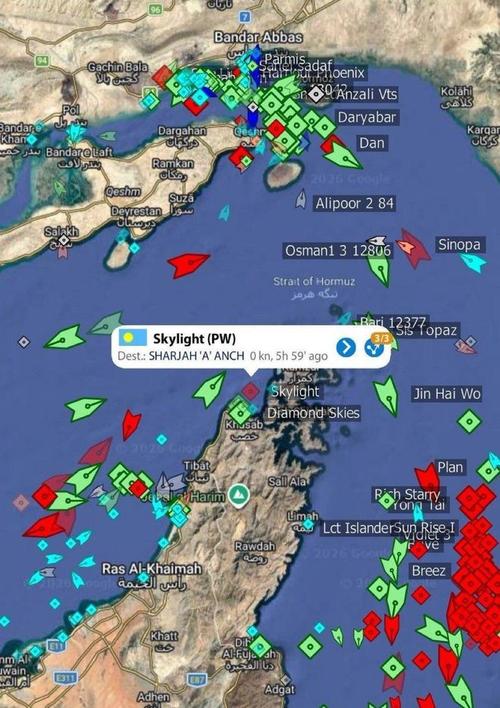

3月初时,联合海事信息中心(JMIC)把霍尔木兹海峡的风险等级,直接从“严重”提升到了最高级别的“危急级别,这个评级改变背后是实际发生的攻击事件,数据表明该水域有至少150艘石油或天然气船只被迫抛锚,3艘油轮受到实质性损坏,1名海员在袭击里遇难,更让人胆战心惊的是伊朗伊斯兰革命卫队指挥官贾巴里公开宣称任何试图通过霍尔木兹海峡的船只都会被击毁。一旦官方军事方面力量公然宣告会对民用商船发起攻击,这便已然不是关乎风险概率的事宜了,而是具备确定性质的攻击性作为。对于保险公司来讲,为这样的航线提供保险就等同于应允赔付一项肯定会出现的损失。

对外经济贸易大学保险学院教授王国军做出了一项精确的计算,在冲突爆发之前,穿越霍尔木兹海峡的战争险费率,大概为船舶价值的0.25% ,一艘标准的超大型油轮,也就是VLCC,价值约为1亿美元,单趟的保险成本是25万美元,然而集体撤保之后,就算未来有保险公司愿意恢复承保,费率也会飙升至0.5%到1%,这表明同一艘油轮的保险成本会跳涨到50万美元甚至100万美元,并且这还不是最为糟糕的。由北京工商大学中国保险研究院院长王绪瑾点明的核心问题是,战争险所保障的乃是由战争引发的意外风险,倘若你已然明确知晓战争正在持续进行,与此同时还安排货物运输,那么这便不再属于风险范畴,而是成为了确定会发生的事件。当保险公司的精算模型面对具有确定性的损失情况时,唯一符合理性的选择便是不予售卖。

王国军教授预先判断了一个关键趋向:要是区域保障缺口持续增大,纯粹的商业保险模式会难以维持下去。历史当中曾有过相似的事例。在2001年9·11恐怖袭击过后,恐怖主义风险最终得靠国家力量参与进来,由美国政府借助《恐怖主义风险保险法案》给予再保险支撑。同样,两伊战争、海湾战争乃至俄乌冲突刚开始的时候,都显现过类似的“保险真空期”。此次波斯湾的局势相较于之前更为严峻,可因为霍尔木兹海峡肩负着全球大约五分之一石油贸易的运输量。一旦商业保险完全退出,唯一能够填补这一空白的唯有政府主导的风险保障机制,这意味着未来穿越该海峡的船舶,或许需要依赖国家背书的保险安排,而非在市场上随意找一家保险公司获取报价。

传到航运市场的保险公司撤保决定,直接加剧了船东以及货主的恐慌情绪,一艘没有战争险的船,在通过霍尔木兹海峡时若遭到攻击,船东会独自承担数千万乃至上亿美元的损失,这个风险大到没有任何理性商业主体愿意去承担,你能算一笔账,一艘油轮成本加上货物价值往往超过2亿美元,在没保险时穿越战区相当于把全部身家压在一张赌桌上。可是保险公司集体进行撤保的这般行为,事实上是朝着整个市场传递了一个确切信号,什么信号呢?就是这个风险已然大到连专业的风险承担者都不愿意去触碰了。其结果是,愿意进入波斯湾的商船数量迅速下降,全球石油供应链的瓶颈正在逐步形成。

王绪瑾教授给出了一个判断框架,这个框架清晰,保险公司是否恢复承保,完全取决于战火实际的激烈程度,当战争逐步缓解,冲突规模缩小的时候,保险公司可能会重新评估风险并恢复战争险承保,不过费率通常会比冲突前高出许多,恢复承保的核心条件只有一个,那就是风险从“必然事件”回归到“可控范围”,也就是说,只要霍尔木兹海峡还处于交战状态,只要伊朗军方仍然公开宣称要攻击所有过往船只,就没有保险公司会改变主意。相反地,一旦形势趋向缓和,攻击举动终止,保险公司所用的精算模型便会再度开展概率计算,费率将会依据风险程度进行动态化调整。然而这种调整存在滞后性,通常是在局势切实得到改善若干周甚至几个月以后,保险公司才敢于再次进入市场。

你把这篇文章看完之后,不妨于评论区告知我:要是你身为一家跨国贸易公司的物流负责人,手上存在一批非得在两周之内从波斯湾运出去的货物,而面临着没有保险公司接单这样的局面,你会采用何种替代方案去管理这个风险呢?

禅境花园游玩攻略:最佳时间与必看景点

关于我们 | 网站帮助 | 联系我们 | 下载声明 | 网站地图

Copyright©2025 www.98xiazai.com All Rights Reserved蜀ICP备2024100508号 川公网安备51010702043383

川公网安备51010702043383

文章评论